文前提要:在中央的房地产新政出台后,各地也相继出台了一系列细则。通过对这些细则的比较我们可以发现,其明显出现了定调不一的情况,这也进一步加剧了市场的迷茫情绪,使楼市的短期走势受到了明显的影响。

各地新政松紧不一

在近期的房地产市场,人们最为关注的莫过于此前出台的房地产新政了。 据了解,此次新“国十条”作为“国发”编号文件,表明该通知由国务院直接发布,政策意义甚为巨大。其实自1998年开始进行住房制度改革以来,至今仅有1998 年23 号文、2003 年18 号文、2007 年24 号文等六项由国务院直接发文的房地产政策。在中央的政策颁布之后,随之而来最大的悬念就是各地跟进的细则了。现在,时间已经过去了一个多月,各个城市也已经有多个细则相继出台,而许多投资者想了解的就是,这些细则的情况究竟如何呢?

仔细分析一下这些已经出台的细则,记者发现可以用“定调不一”来形容。有些细则非常严格,其力度甚至超过了此前中央的政策;有些细则“随大流”,跟着中央的步调走;而有些则相对比较温和,并没有推出非常强力的措施。

4月末,北京市率先推出细则,除强调坚决遏制住房价格过快上涨、加强住房保障工作、增加住房用地有效供应、实行更加严格的差别化住房信贷政策、抑制投机性购房之外,明确提出商业银行根据风险状况暂停发放第三套及以上住房和不能提供1年以上北京市纳税证明或社会保险缴纳证明的非本市居民购房贷款。北京细则中最为严厉的要数“限购令”,即同一购房家庭只能新购买一套商品住房。这使得北京细则成为各地楼市调控细则中力度最大的。青岛和深圳等地出台的细则虽然没有明确限制家庭购房套数,但对三套房贷款问题都作出了规定,基本按照国家政策上限执行。相比之下,随后出台的广州、重庆等地细则更加“温和”,不仅没有明确限制家庭购房套数,对于三套房贷款也没有明确规定。

|

城市 |

出台时间 |

名称 |

特点 |

|

重庆 |

5月21日 |

《重庆市人民政府办公厅关于进一步促进房地产市场平稳健康发展的实施意见》(渝十条) |

首次购房受到了较为明显的鼓励,各项细则意在通过差别化的措施来引导住房消费。 |

|

广州 |

5月21日 |

《关于贯彻落实国务院关于坚决遏制部分城市房价过快上涨的通知精神努力实现住有所居的意见》(广州24条) |

广州主要从供应层面来解决房地产市场的问题,对于抑制需求很少涉及。 |

|

青岛 |

4月26日 |

《关于促进房地产市场平稳健康发展进一步加快住房建设的意见》/青岛契税新政 |

通过一系列税收政策的调节,意在达到控制房价的目的。 |

|

浙江 |

5月19日 |

《关于坚决遏制部分城市房价过快上涨促进房地产市场平稳健康发展的实施意见》(浙18条) |

税收政策出现明显收紧,意图通过提高交易成本来抑制房价。 |

|

苏州 |

5月17日 |

《关于进一步加强市区商品房预售管理意见》 |

这些政策把调控房价作为了首要目标,短期将对市场产生一定影响力。 |

|

合肥 |

5月16日 |

《关于加强房地产市场监管进一步规范商品住房预(销)售行为的通知》 |

从政策的内容我们可以发现,开发商是这次调控的重点对象。 |

|

深圳 |

5月6日 |

《深圳市贯彻落实国务院文件精神坚决遏制房价过快上涨的意见》 |

投资客是调控的重点,深圳市场的炒家日子不那么好过了。 |

|

西安 |

5月6日 |

《进一步促进房地产市场平稳健康发展的若干意见》(西安16条) |

加大供应力度,力求市场能够达到平衡。 |

|

福州 |

5月6日 |

《关于贯彻落实国务院文件精神促进房地产市场平稳健康发展的通知》 |

强调从多方面抑制住房的不合理需求 |

|

北京 |

4月30日 |

《北京市人民政府贯彻落实国务院关于坚决遏制部分城市房价过快上涨文件的通知》(京11条) |

颇为严厉的细则,强调打击投机抑制房价。 |

地方利益挥之不去

那么,各地楼市的实施细则为何如此地步调不一呢?显而易见,在房地产调控中地方政府的利益挥之不去,这也使其对市场产生了不同的判断。有业内人士认为:“地方政府对于土地财政的依赖,是其暧昧态度的根源”。

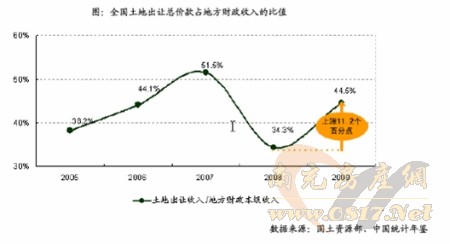

对此,有分析认为,从财政收入来看,由于地方政府更加依赖房地产相关税收收入及土地出让金,新政对地方政府的影响程度要远超中央政府。在地方政府近年财政收支差距不断加大的背景下,新政或将使得地方政府的房地产相关收入缩水,加大地方财政压力,从而影响到保障性住房建设和土地供应计划的顺利完成。

首先,房地产新政可能引发房地产市场和土地市场的短期低迷,进而减少土地出让收入。作为地方政府财政收入的主要财源,土地出让金一直约为地方财政收入(不含中央转移支付)的40%左右,因此土地出让金收入的减少将导致地方政府收入缩水。其次,房地产开发企业主要缴纳营业税、企业所得税、契税、房产税及土地增值税等,而这些税收收入主要归地方政府所有,2008 年数据显示房产税、契税及土地增值税三大税种对地方财政收入的贡献为10.9%,但对中央税收收入的贡献为0。因此与中央政府相比,地方政府更依赖于房地产类税收收入。

由于对土地出让金和房地产类税收的严重依赖,此轮房地产调控对地方政府的影响程度要远超中央政府,加之地方政府财政收支差距本就十分突出,地方政府未来一段时间内可能面临更大的财政压力。

图1 全国土地出让总价款占地方财政收入的比值

政策博弈影响后市

由于以上种种因素的存在,相关政策的博弈无疑将会影响到楼市后市的进一步发展。近期,新华社发表文章提出了一个现象,那就是地方调控细则越来越“柔性”。文章指出,4月中旬出台的“国十条”,凸现了中央政府抑制楼市投资投机、加强监管、增加供应、遏制房价过快上涨的决心。然而,缘何至今楼市依然走势难辨?分析人士认为,除资金无忧的房企降价促销的内生动力依然不足外,另有一个原因就是:一些地方调控政策力度远远低于预期,信号不一,“看空”和“看涨”的博弈自然就要继续。

正是因为不少地方政府政策本身表现出的不确定性,也进一步加深了市场的迷茫。搜狐焦点网针对新政影响的调查显示,61%的网民都认为刚刚出台的一系列调控政策“治标不治本”,59%的网民认为“房价还会继续上涨”,47%的网民则认为“成交量还会继续上涨”。而这一点已经在市场的成交量上得到了充分的体现,通过表2可以发现,新政出台后除了北京等城市日均成交套数出现了明显下降外,像青岛、武汉、重庆等城市的波动并不大。

当然从长期看,宽松性货币政策何时退出仍然是影响未来房地产市场走势的关键。有分析认为,根据“房地产业中长期发展动态模型”和历史数据,货币政策是影响中国房地产市场走势的关键因素。始于2008 年底的宽松性货币政策如何退出,将是影响2010年及以后房地产市场走势的关键因素。一方面,2009 年全年信贷投放达9.6万亿元,2010 年1~4 月又新增3.4 万亿元,超额的货币供应使得目前整个中国经济的流动性较为充裕,投资投机性购房需求仍将继续影响未来的房地产市场走势。另一方面,货币政策有其自身的周期性特征,为防范信贷超额投放可能带来的金融风险,现在货币政策已从2009 年上半年的“极度宽松”转为目前的“适度宽松”:2010 年初公布的7.5万亿元新增贷款计划即大大低于2009年的9.6 万亿元,而且今年1 月、2 月和5 月,央行已三次提高存款准备金率。由此可以看出,随着宏观经济的持续回升和通胀预期的加强,宽松性货币政策将逐步退出,预计2010 年央行加息或再次提高存款准备金率的可能性较大。