2022,如何六稳六保,如何稳字当头,如何稳中求进。

不妨一起推演。

1

货币宽松,一是降准,二是降息。

2021年12月,央行已经有了一次全面降准0.5%,释放1.2万亿元流动性。

当时,还有降息,但仅限于一年期LPR利率从3.85%降到了3.8%,主要是为了降低企业贷款成本,5年期的房贷利率还是4.65%,没有降,坚定的房住不炒。

站在2022年初。国内疫情还在扩散、房地产继续下行不止、基建发力需要时间。而在大洋另一侧,美联储3月加息已经是板上钉钉,而且在今年会加息3-4次。中国央行政策必须抢跑,否则会引发情绪共振或不良舆论传导。留给央行政策放松的窗口期很短。

所以,4月之前,还有降准,而且是全面降准。

所以,4月之前,降息也是一定的,甚至包括5年期LPR利率,预计>0.1%(稿子还没发,一年期利率已经下降0.1%,5年期利率已经下降0.05%)。

1月17日,央行将中期借贷便利(MLF)利率下调0.1%,打破2020年4月来稳势,规模上则超量续做;同时进行的公开市场七天逆回购利率也近22个月来首次下调。

这只是一个开始。懂点金融的都知道,MLF利率是前,LPR利率是后。

1月20日,LPR一年期降0.1%,5年期降0.05%,一年期利率变成3.7%,5年期房贷利率变成4.6%。房贷100万,一月可少还29.93元,200万可少还60元,300万可少还90元。居民房贷余额大约40万亿,此次降息,一年可少还200亿。但这次降息,只是开始,不是结束。反正你只需要知道一个事实,2022年,货币宽松,虽不可能有2009年的大水漫灌,但降准降息,释放流动性,就是大势。当然,这些钱,央行的本意是流向实体,但,肯定会有一些流向股市和楼市。楼市股市里的好资产,都是第一受益者。准备好盆子,准备迎接吧。

2

5的元年,2021年,GDP增速是8.1%。2022年,综合各方预测,5.2%左右。

在2022年3月份政府的口径中,应该就是5%。是的,我们将从此迈入经济低增速至5%的元年。我们可以用新5比旧6强来安慰自己,但这就是我们要面对的事实。你知道吗,刚刚过去的2021年,全球平均经济增速是5.5%,2022年的全球平均经济增速预测是4%。而,作为全球第二经济体的中国,经济增速将是史上最低的5%。

3

基建大年

经济=投资+消费+出口。

2021年,支撑GDP8.1%增速背后的两大支撑,一是上半年的投资强劲,二是全年出口增速30%。2022年,疫情强制清零之下,消费指望不上的。2022年,出口增速预计回落到5%,一是因为2021年基数太高,二是国外消费见顶了,他们也要加息缩表了。2022年,能指望的只有投资,但以前指望的房地产肯定是成了拖累,预计房地产投资要不是0要不是负,指望不上。想稳经济,想保增长,只能政府出面回到以前的大搞基建了。

是的,2022,基建大年。财政部也在12月提前下达2022年新增专项债1.46万亿元人民币。最新的国常会要求,尽快将去年四季度发行的1.2万亿元人民币地方政府专项债券资金落到具体项目;抓紧发行今年已下达的专项债 ,力争一季度形成更多实物工作量。同时,适度超前开展基础设施投资等政策正在发力。随着去年下半年以来加快地方政府专项债券发行节奏,还有中央预算内投资加快下达进度,“十四五”规划确定的102项重点项目陆续启动,“两新一重”项目有序建设,即新型基础设施、新型城镇化、重大交通水利等项目。

说大白话,就是大搞基建,稳经济,稳增长。

4

继续强制清零,这是中国特色。一是中国人太多了,14亿人,咱真不敢放开像国外那样群体免疫啊。想想去年的印度,14亿大国,一旦形成医疗资源挤兑,无形伤害就会远大于疫情伤害。想想60年代的自然灾害,就明白了。

还有,2月份要开冬奥会。

还有,11月份要开20大。

还有,2023年3月才能完成人事安排。

这都是大事,这一切大事的背后就必须是:稳字当头。

所以,强制清零政策很难松动,只能是学上海,能更科学一些,更精准一些,成本降低一些。全面放开,与病毒共存,群体免疫,中国2022,很难。

这是政治,不是经济。

5

国门紧闭,缘于中国很难在2022年放开强制清零政策。而同时,外围国家已经全面迈入和病毒共存、群体免疫。国外到处都是病毒的味道,空气中全是病毒的气息。

我们能怎么办?

我们只能更加严格的紧闭国门,更加严格的双阴证明、入境隔离、疫苗证明、飞机熔断政策。一同事为了帮客户去越南收房,顶着疫情到了越南,在越南只需隔离7天就可以了,但入境中国,在边境就要隔离21天,回到自己的城市,又是14天,这一下子,就是35天的时间。

谁受得了?

人受不了,其实,经济也真的受不了。

但,这是政治,不是经济。

1月21日,美国运输部表示,将暂停四家中国航空公司从美国飞往中国的44个航班,以回应中国因担心新冠疫情而暂停部分美国航空公司航班的决定。这一决定从1月30日起生效,从厦门航空原定从洛杉矶飞往厦门的航班开始实施,并将削减厦门航空、中国国航、中国南方航空和中国东方航的部分航班。

大家体会一下这其中的味道。

6

为国生孩,你们都看到数据了,2021年,全中国只新增了48万人。2021年,新生儿一共是1062万。2020年,新生儿还是1200万。到2016年,新生儿还是漂亮的1700多万。数据萎缩得太快了。2023新增人口转负就麻烦了, 那会形成负面舆论的叠加效应。所谓大国红利,第一就是人口红利。如今,我们的平均年龄是39岁,我们正在迈入平均年龄48岁的日本。我们想失去30年吗?不想。所以,2022年,更加激进的鼓励生二胎、生三胎的政策会陆续出台。为国怀孕,为国生娃的政策元年,就是全面落地的2022年。敬请迎接吧。

2021年,15-49岁育龄妇女比上年减少约500万人,其中21-35岁生育旺盛期的育龄妇女减少约300万人。时不我待。

7

地产边际放松,世界银行近日发布经济展望报告,也重点警示了中国房地产去杠杆化给经济带来的风险。

“动荡的去杠杆化可能会导致房地产行业的长期低迷,由此引发的房价下跌,家庭财富减少以及地方政府收入锐减,将会给整体经济造成重大冲击。”

我们真的低估了房地产下行给中国经济带来的危险,也低估了中国楼市下行给全球经济带来的危险。2021年,恒大、佳兆业、新力、当代、鑫苑、阳光城、协信、蓝光、奥园、华南城等一众房企,纷纷陷入流动性危机。站在2022年初,融创还在不断自救,又是老孙无息借34亿给融创,又是新股发行融资45亿港元。如果救助不力,还有更多房企将继续违约。这,其实不是高层想看到的,或者,这一局面,并非高层本意。合成谬误,如此是也。

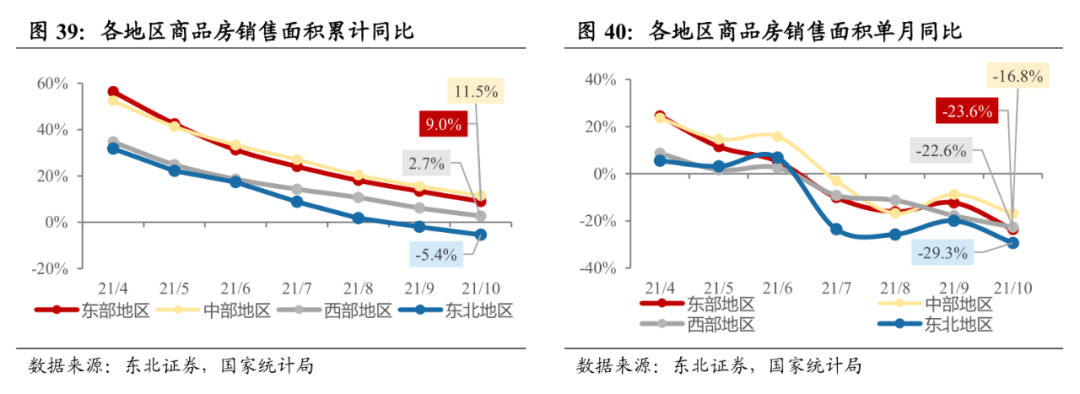

可以清晰的预测,在2022年,在“房住不炒”前提下,2022年政策仍会有所放宽,楼市将出现“分化回暖”的局面。从时间上看,2022年住房市场将先降后升,变中趋稳;从空间上看,从较多降温到局部升温,一二线城市楼市将逐步升温,而三四线城市楼市将持续下行。

第一政策,肯定是按揭贷款的加速放量。

第二政策,贷款认定条件的放松,比如很多城市会放弃认房又认贷,比如天津有过贷款记录就算二套就要首付60%这样的严苛政策,大概率会放宽,结清都算首套。

第三政策,就是限购政策的放松,从要求社保,到降低社保年数或变相取消社保要求,当然,肯定是部分城市。

第四政策,就是部分城市的局部宽松,比如郑州的二套房差额税20%要不要取消,无锡首套40%要不要变成30%,

8

国家盖房,从2022基建大年的角度,政府会拿专项债券去盖大量的保障性住房。从房住不炒的角度,国家也在要求很多地方政府要建设保障性住房。所以,2022,商品房下,保障房上,这是大势,也是政治。

2021年,商品房屋新开工面积同比下降11.4%,大幅降低,开发商忙着借钱保命,顾不得盖房了。

2021年1-11月,中国基本建成棚改房194万套,完成投资9,131亿元;公租房开工8.6万套,完成投资178亿元。

2021年1-11月份,全国保障性租赁住房已经开工了86万套,完成投资1,205亿元。

2021年1-11月,全国新开工改造城镇老旧小区5.47万个,超额完成了全年目标任务。

所以,商品房下,保障房上,势也。

所以,开发商下,国家队上,势也。

9

分化,所有的分化,都是发生在下行的周期里。因为经济下行,所以货币宽松,而所有的货币宽松,都会带来贫富的分化。因为经济下行,各个企业各自保命,新的投资纷纷喊停,当经济活力下降,分化必然加剧,如同此时的腾讯、百度、阿里、字节等纷纷裁员的时候,你认为,是平等了?还是分化加剧了?

因为经济下行,因为楼市急剧下行,城市与城市的分化急速拉大了,城市主城与郊区的分化急速拉大了。

看看此时西安的慌乱,再看看上海的淡定。

看看此时东北楼市的慌乱,再看看长三角珠三角的淡定。

所以,在可预见的2022年。南北差距会拉大,东西差距会拉大。一线和二线差距会拉大,长三珠三两大城市群会和其它城市群远远的拉开距离。经济上升期,差距是会缩小的,因为,风险偏好会上来抹平差距。经济下行期,差距一定都是拉大的,差距也是急速固化的,因为,风险偏好一扫而空,全面撤离的。你一定要明白这个道理,因为,关乎你的选择大于努力。在急速拉开的分化趋势里,一定要选对。

10

从类滞涨到弱衰退。先科普一下。

滞:经济发展停滞。

涨:通货膨胀(物价上涨)。

2021年,全年GDP增速,分季度来看,分别是18.3%、7.9%、4.9%、4%。

关于滞,你先体会一下。

国外目前已经是全面通胀,各个央行都万分焦急。

中国也难幸免,一方面是国外通胀输入,二方面是国内PPI传导。

预计2022年,国内CPI在2.5%左右,高于2021。

关于弱衰退。这是一个宏观的、全面的、俯视性的指标。

你不妨旁观一下身边的企业、投资、消费、工资、就业、活力、情绪。