Part 01 土地成交概况

据南房指数统计,截至12月30日,2022年全年南充中心城区共计成交涉宅、商业类用地36宗约2113亩,成交金额约35.38亿元,成交面积较2021年增加约17.45%,成交金额较2021年减少约15.23%。

总体来看,受经济及房地产市场大环境影响,2022年南充土地市场继续趋冷,虽然成交量较2021年有所回升,但从成交价格、受让人结构、历史数据对比来看,市场总体活跃度仍处在较低位。

*统计说明:统计范围仅包括南充中心城区,未含周边区县、乡镇;数据整理自公共资源交易平台,只含居住、商住、商业、商服、商务类用地,不包括工业、教育、市政等用地,数据及图表仅供参考。

Part 02 涉宅用地成交

2022年,南充中心城区共成交涉宅用地15宗约1156亩,成交金额约21.45亿元,分别较2021年减少约29.03%、41.9%,两项指标均为近六年新低。

从受让人结构来看,民营房企拿地热情依然较低,地方政府平台公司兜底拿地现象突出。

成交的15宗地块中,明确由民营房企摘得的仅3宗,分别为兴业房产摘得的凤棲新城地块、丰荣置业摘得的任家沟地块、阳光大地摘得的江东新区二期地块,3宗地块合计面积约104.39亩,仅占总成交量的约9.03%。

平台公司托底拿地,在全国土地市场已成为普遍现象。根据机构统计,2022年集中供地的大城市中,平台公司拿地占比达到约44%。例如成都2022年12月举行的第4轮集中土拍,15宗成交地块仅两宗被民企摘得,其余大部分被成都高投置业、成都锦江区统一建设等平台公司拿下。

平台公司拿地基本是以底价成交,且所拿地块多数是非热门地块,托底意图明显,这也是今年南充市场报表数据中,成交金额降幅远大于面积降幅的主要原因。

地块分布示意图,如需高清大图请关注板眼公众号私信

分主城三区来看,顺庆区成交涉宅用地7宗约391.85亩,成交金额约5.91亿元;高坪区成交4宗约390.03亩,成交金额约9.18亿元;嘉陵区成交4宗约374.23亩,成交金额约6.35亿元。

相较2021年,顺庆区、高坪区涉宅用地成交面积、成交金额下降较为明显,嘉陵区成交面积有小幅增加、成交金额基本持平。

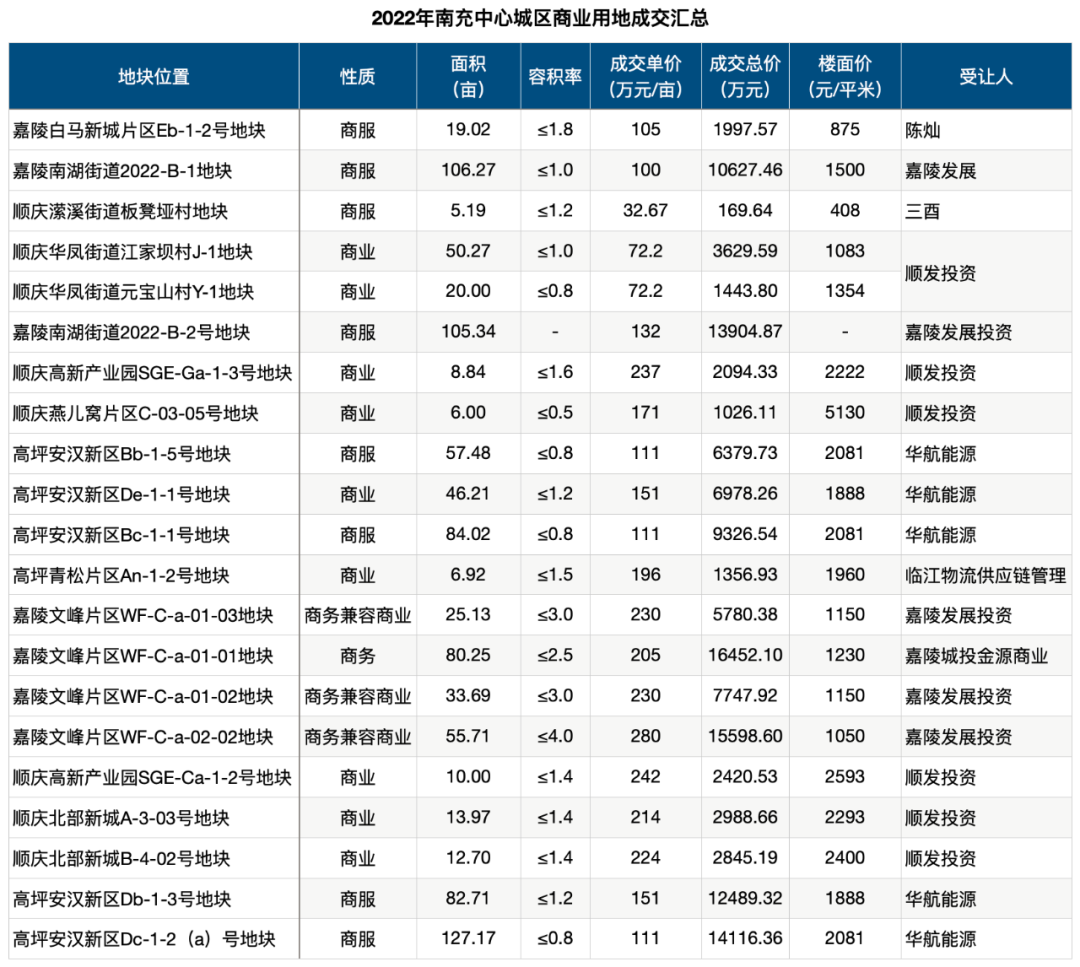

Part 03 商业类用地成交

2022年南充中心城区商业类用地共计成交21宗约957亩,成交金额约13.93亿元,均由政府平台公司摘得。

其中,顺庆区成交8宗约126.97亩,成交金额约1.66亿元;高坪区成交6宗约404.52亩,成交金额约5.06亿元;嘉陵区成交7宗约425.42亩,成交金额约7.21亿元。

地块分布示意图,如需高清大图请请关注板眼公众号私信

Part 04 2023年南充土地市场展望

▎短期热度难有提升。土地市场与新房市场是面粉与面包关系,新房市场目前还处在修复期,疫情管控放松之后,居民收入预期的转变尚需时日,楼市观望情绪依旧弥漫。经历了这两年的调整后,房企也更加重视现金流,摒弃激进扩张模式,新房市场低迷背景下必然保持审慎拿地。

▎地价或将进一步下调。土拍规则将保持宽松,为完成土地出让金收入目标,地价有进一步下调的可能。

▎平台公司兜底拿地将会继续。长期来看,平台公司兜底拿地弊大于利,但目前地方政府仍需要土地收入维持财政,“稳房价、稳地价、稳信心”也需要土地市场保持一定活跃度。

▎土地规划将更倾向成熟小地块。目前,房企更加关注项目去化速度,对于利润空间的反馈边际减弱,位于成熟地段的小地块,潜在客源多、去化周期短,将会更受房企青睐,如今年南充中心城区由民企摘得的地块,就均为成熟小地块。