今年8月25日,佳兆业发布2021年中期业绩报告,

上半年佳兆业累计实现合约销售权益金额约638.54亿元,较2020年同期增长77.2%。

上半年毛利92.78亿元,同比增长23.1%,毛利率30.9%;

上半年归属于股东的净利润30.03亿元,同比增长8.5%。

只看数字,佳兆业发展势头很好啊,佳兆业很安全啊。

你看到的,都是别人想让你看到的而已。

1

刚刚,现实宣告,佳兆业已经是实质性的违约。

缘于这几天佳兆业担保的一个理财产品无法如期兑付,涉及金额127.88亿。

而发行这个理财产品的锦恒财富的总部已经人去楼空。

一石惊起千层浪。

佳兆业的股债双杀,双双暴跌。

资本纷纷弃而远之。

佳兆业的总市值 ,已经不足60亿元。

未来一年,佳兆业到期债券总金额还有208亿元。

127.88亿的理财担保,208亿的即将到期债务,这还是公开的数据,未公开的,更是不敢想像。

很快,佳兆业发出公告。

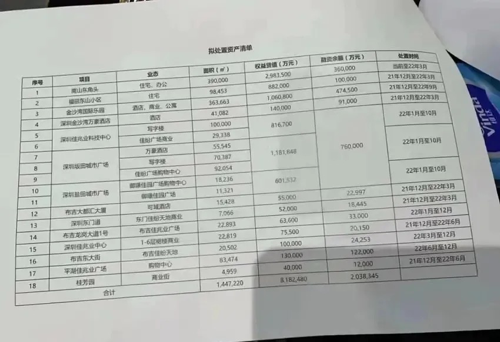

将处置818亿的资产,主要是集中在深圳的商办、旧改等项目。

很快,市场传出,华润等央企在接触和跟进。

佳兆业,被放在了案板上。

怪时运不济?怪市场残酷?怪资本贪婪?怪市场不公?

NONONO,深入了解了一下,你就明白。

佳兆业这家企业,早就病重,不出问题才怪,出问题,才是正常。

我来讲佳兆业合肥公司的两个事儿,你就明白了。

2

2020年10月30日,佳兆业以2037万元/亩竞得滨湖科学城BK202005号居住用地,总占地面积,37486.85平米,容积率2.0,总价114540.51万元,住宅楼面价15277.42元/㎡,溢价率29.75%。

总建面74973.7平米,而可售面积只有42993.7平米,自持面积达到31800㎡,自持面积占比达到42.4%。

这个自持面积,是佳兆业自己竞出来的。

含自持面积的楼面价成本是15277元/平,考虑到42%的自持,可售面积的楼面价已经是26340元,毛坯保本售价都要37000元/平。

当时,周边的毛坯售价根本不到3万/平(华润昆仑御当时才24000而已)。

合肥公司的城市总是如何理解和判断市场的?是如何来计算这笔账的?

而佳兆业当时是怎么想的?你不知道你家还有没有余粮?不知道要还多少债?

这还不是重要,骚操作还在后面。

地拿了,案名也出来了,佳兆业滨湖和鸣,今年上半年,终于达到销售条件了。

地拿错了就拿错了,咱也认,咱抓紧时间回拢资金可以不?咱能认清现实抓紧弥补过错不?

上半年合肥市场好的时候,需要抢房的时候,需要摇号的时候,可以全款销售一空回拢资金的时候。

佳兆业滨湖和鸣捂着不卖。

捂到了2021年的10月份,佳兆业急了,估计是才想来我原来还要还债,我原来**很差钱。

但此时,市场已经急转直下,已经不是你想卖就能卖掉的了。

于是,佳兆业召集了全合肥的中介上分销,来卖佳兆业滨湖和鸣的房子,洋房带装修28000。

当天我也跑过去看热闹,都挤不进去,和几个中介小哥在门口聊天,都是在看佳兆业这个大笑话。

问题是,38000的带装修保本价,28000卖出,一平米亏一万,一共需要亏损多少钱?

花11.45亿拿块地,瞎折腾一场,被笑话一场,再亏进去4.3个亿(42993.7 X 10000)。

佳兆业,真的不差钱吗?真的不知道自己的家底吗?真的不知道自己的余粮吗?

此时,几百米之外的中海九樾的售价是28000,更好的产品,更好的品牌,更安全的房企。

佳兆业滨湖和鸣,就成了全合肥的笑柄。

如果这就结束了,这篇文章其实也根本不用写。

3

佳兆业在合肥更骚的操作,还在后头。

2021年6月3日,佳兆业以总价23.01亿元拿下新站高新区XZ202106号地块,容积率1.8,住宅楼面价9200元/㎡,溢价率29.12%。

地块一共220.72亩,可建面积一共264664平。

楼面价9200,做预算和成本的都知道,保本售价是16000。

问题是,这块地拍的时候都公示了,备案价是13906元/平。

如何赚钱?要亏多少?

这还不算,佳兆业拍下这块地时,还竞配建租赁面积一共52600㎡,这一块是毛钱不赚的,占总建面的比例是20%。

好,除去20%的配建,可售部分一共只有212064平,真实楼面价是10851元/平,保本售价需要18000元/平。

现实中是,虽然限价13906元,但旁边的当代置业刚刚交房的次新房,二手房只有11000元/平。

总结一下佳兆业这把骚操作。

投入23.01亿元,楼面价10851元/平,成本售价18000元/平,备案价限价13906元/平。

我们姑且按佳兆业可以按限价销售完,那么,一平米也要亏4000元,累计亏损8.5亿(212064 X 4000)。

图啥?为啥?干啥?

一通骚操作,不知道佳兆业到底是咋想的。

关键是,这是2021年6月3号啊,这不是2020年,也不是2019年啊。

佳兆业,真的不知道自己的家底吗?真的不知道自己的余粮吗?真的不清楚自己的流动性吗?真的不知道自己的负债吗?

这都到啥时候了,恒大和你们都在深圳,你们难道没有同行业交流吗?

4

SO,你想想。

2020年10月底,投入11.45亿拿了块地,再亏进去4.3个亿,问题是到现在还没卖完。

2021年6月,投入23.01亿元再拿一块地,再亏进去8.5亿,问题是,项目还不具备销售条件,资金回拢遥遥无期。

一共花了34.45亿,一共要最少再亏进去12.8亿。

是被魔鬼附体了?是可乐进脑了?是钱多烧着了?

I can not undertand.

我思来想去,真的想不明白。

如果真要找理由,可能是几个。

1、为了继续忽悠、继续融资、继续借钱、继续展期,只能装做一副不差钱的样子,四处拿地,而且是高价地。

2、把盘子做大,把蛋糕做大,想学恒大,大而不能倒,把银行、信托、债主拖下水。

3、要不,就是公司管理失控、管理混乱、机制失调,拿地部门失去了风控,资金使用没有了流程。

但以上理由,不管如何,答案只有一个:

佳兆业的爆雷,早已注定,不必惊讶。

我相信,合肥佳兆业,不是个案,在佳兆业内部,一定还隐藏着更多的雷。

欢迎在留言区,告诉我,你知道的更多真相。