1、政策利好房价走低,购房成本大幅降低

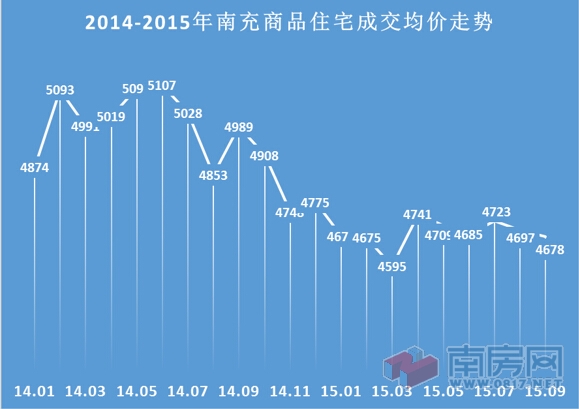

一方面,从房价来看,随着房地产市场的持续低迷,今年9月南充主城区房价已降至4600元/平米左右,与去年年初相比下降约400元,按照目前的均价,在主城区购买一套100平米的普通住房总价约46万,与去年年初相比下降近5万元。

商业贷款与公积金贷款五年期以上贷款利率变化情况(2012年7月至今)

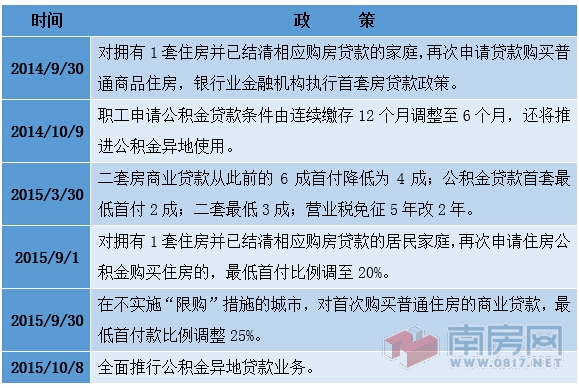

2014年以来房地产部分调控政策

2014年初:房价约5000元/平米,商贷最低首付比例30%,五年期以上贷款利率6.55%。公积金贷款最低首付比例30%,五年期以上贷款利率4.5%。

2、房地产升值空间减小,商品住宅重归居住属性

纵观购买小户型房源的客群,大体可以分为两类,其中最多的是以炒房为主的投资者,这一部分客群看重小户型容易转手和出租、回报率高的特点,在房地产行业黄金时期,购入此种房源,待房价上涨时再出售以期获得差价利润。但是从去年开始,房地产市场供需严重失衡,房价上涨预期不明朗,商品住房投资属性不断弱化,居住属性逐渐回归,这直接导致了炒房者的急剧减少。

还有一部分偏向购买小户型的客群为刚入社会收入较低的年轻人,这一部分购房者前期资金不多,在房贷与首付比例尚不放松时,没有足够的资金购买大户型,因此他们就更加偏向80平米以下的小户型房源,作为过渡性住宅,届时收入提升,再进行换房。但如上文所述,随着购房成本的降低,去年首付10万只能购买60平米左右的住宅,现今同样的价格却能购买100平米左右的房源。所以,这一部分购房者也开始偏向大户型房源。

最后,值得注意的是,由于房地产市场的持续低迷,开发商为回笼资金,采取了更加多样化的促销手段,如首付分期等优惠措施再次降低了购房成本。加之受限于宏观经济的下行和房地产作为支持产业的作用,未来政策层面或将继续保持积极。此外,持续多年的“90/70”政策(自2006年6月1日起,新建商品住房套型建筑面积90平方米以下住房面积所占比重,必须达到开发建设总面积的70%以上)也退出历史的舞台,这些因素均预示着大户型房源的春天已经来临。